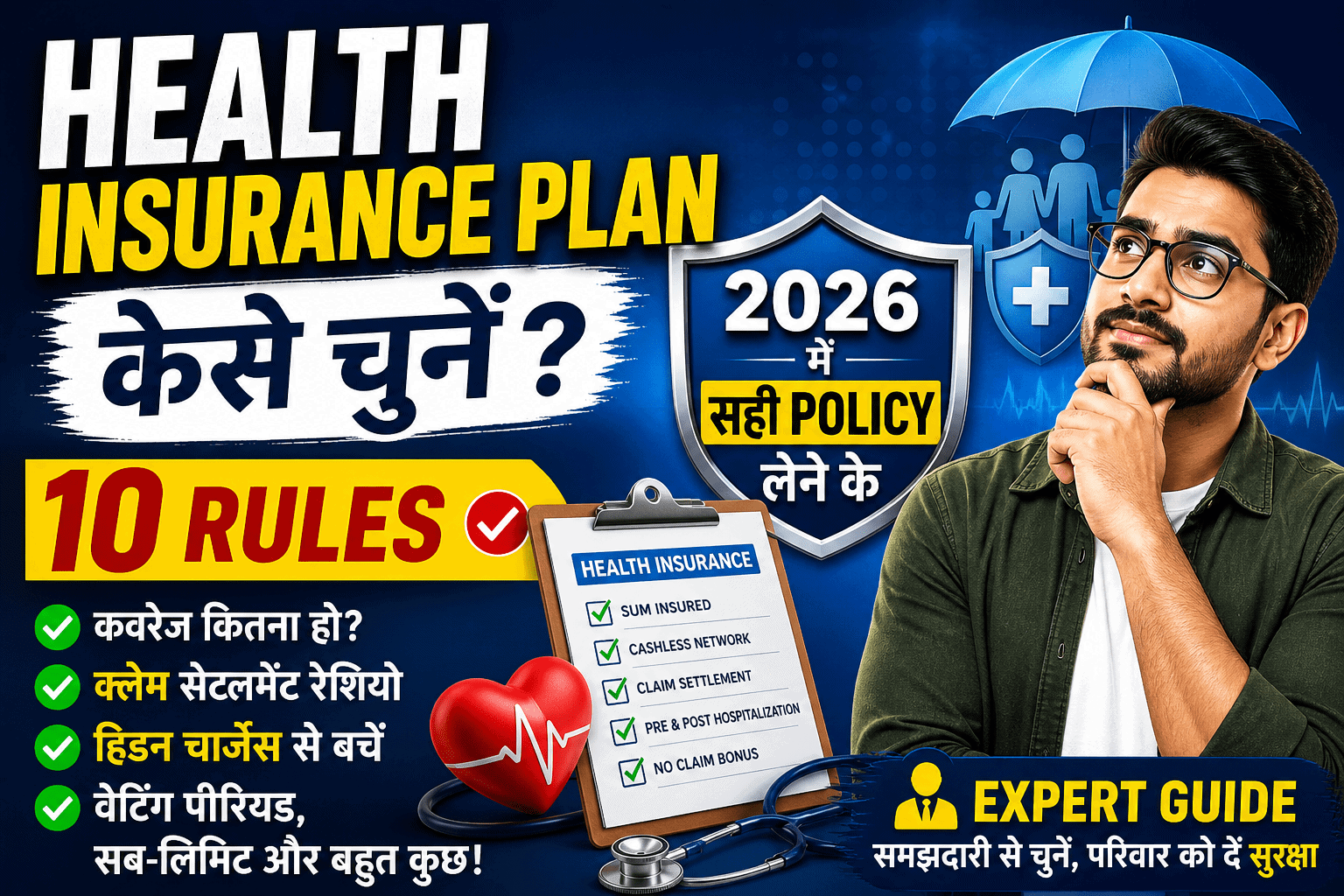

एक medical emergency पूरी ज़िंदगी की savings खाली कर सकती है — 5 दिन hospital में ₹5-10 लाख का bill। और अगर Health Insurance नहीं है — तो यह पैसा जेब से जाएगा।

आज हम समझेंगे कि health insurance kaise le और 2026 में कौन सा plan आपके लिए best है।

💡 इस पोस्ट में क्या जानेंगे:

- Health Insurance क्यों ज़रूरी है — असली numbers

- Individual vs Family Floater Plan — कौन सा लें

- Cashless Claim कैसे काम करता है

- 2026 में GST Zero होने से क्या फायदा

- सही Plan चुनने के 7 Rules

Health Insurance क्यों ज़रूरी है?

India में medical inflation हर साल 14-15% की दर से बढ़ रही है — यानी FD और savings से भी तेज़। एक simple appendix operation का खर्च आज ₹1-2 लाख है। Heart surgery ₹5-15 लाख। Cancer treatment ₹20-50 लाख।

बिना insurance के यह सब आपकी savings, investments, और retirement fund को एक झटके में खाली कर सकता है।

2026 का बड़ा Update — GST Zero!

2026 के बजट में Health Insurance पर GST शून्य कर दिया गया है। पहले 18% GST लगता था। इसका मतलब — अब premium सस्ता हो गया है।

Example: पहले ₹15,000 premium पर ₹2,700 GST = ₹17,700 total। अब सिर्फ ₹15,000। हर साल ₹2,700 की बचत।

Health Insurance के Types

| Type | कौन ले | Cost |

|---|---|---|

| Individual Plan | अकेले के लिए | कम premium |

| Family Floater | पूरे परिवार के लिए एक policy | सबसे value for money |

| Senior Citizen Plan | 60+ उम्र के लिए | ज़्यादा premium |

| Critical Illness Plan | Cancer, Heart attack cover | Lump sum मिलता है |

| Super Top-Up | Basic cover के ऊपर extra | बहुत सस्ता — highly recommended |

Family Floater क्या है?

Family Floater में पूरे परिवार को एक ही policy में cover किया जाता है। मान लो ₹10 लाख का Family Floater है — तो कोई भी family member उस ₹10 लाख तक claim कर सकता है।

फायदा: सस्ता पड़ता है — 4 लोगों के लिए अलग-अलग policy से 30-40% कम premium।

नुकसान: अगर एक साल में एक member ज़्यादा बीमार पड़ा — तो बाकी के लिए cover कम हो जाता है।

Cashless Claim कैसे काम करता है?

- Insurance company के network hospital में भर्ती हों

- TPA (Third Party Administrator) desk पर जाएं

- Insurance card और ID दिखाएं

- Pre-authorization form भरें

- Approval आने पर hospital directly insurance company से settle करता है

- आपको कोई पैसा नहीं देना — cashless!

ध्यान दें: Network hospital list पहले check करें — हमेशा उसी में जाएं।

कितना Cover लेना चाहिए?

| City Type | Minimum Cover | Ideal Cover |

|---|---|---|

| Tier 1 (Mumbai, Delhi) | ₹10 लाख | ₹20-25 लाख |

| Tier 2 (Pune, Jaipur) | ₹5 लाख | ₹10-15 लाख |

| Tier 3 (छोटे शहर) | ₹3 लाख | ₹5-10 लाख |

Smart Tip: Base policy ₹5 लाख + Super Top-Up ₹20 लाख = total ₹25 लाख cover, बहुत कम premium में।

सही Plan चुनने के 7 Rules

- Claim Settlement Ratio 95%+ हो — claim reject होने का risk कम

- Network Hospitals list check करो — आपके शहर में होने चाहिए

- Waiting Period देखो — pre-existing disease पर 2-4 साल का wait होता है

- Room Rent Limit नहीं होनी चाहिए — limit होने पर claim proportionately कम मिलता है

- Restore Benefit हो — claim के बाद cover restore हो

- No Claim Bonus देखो — हर claim-free साल पर cover बढ़े

- जल्दी लो — कम उम्र में premium कम होता है और pre-existing conditions का issue नहीं होता

2026 में Best Health Insurance Companies

- ✅ Star Health Insurance — largest health-only insurer, good network

- ✅ HDFC Ergo Optima Secure — best features, restore benefit

- ✅ Niva Bupa (Max Bupa) — high CSR, good cashless network

- ✅ Care Health Insurance — competitive pricing

- ✅ Aditya Birla Active Health — wellness benefits के साथ

ध्यान दें: यह recommendation नहीं है। Policybazaar.com पर compare करें।

Health Insurance पर Tax Benefit

- ✅ Section 80D: Premium पर deduction मिलती है

- Self + Family: ₹25,000 तक deduction

- Senior Citizen parents include हों: ₹50,000 extra

- Total possible: ₹75,000 tax deduction

निष्कर्ष

Health insurance kaise le — यह अब आप जान गए। यह कोई option नहीं — यह ज़रूरत है। 2026 में GST zero होने के बाद premium और सस्ता हो गया है। आज ही compare करें और policy ले लें — बीमार पड़ने से पहले।

Disclaimer: Insurance products IRDAI regulated हैं। Policy लेने से पहले terms और conditions ध्यान से पढ़ें।