आपने loan के लिए apply किया — bank ने मना कर दिया। Credit card apply किया — reject हो गया। या शायद आपने अभी-अभी financial journey शुरू की है और credit score zero है।

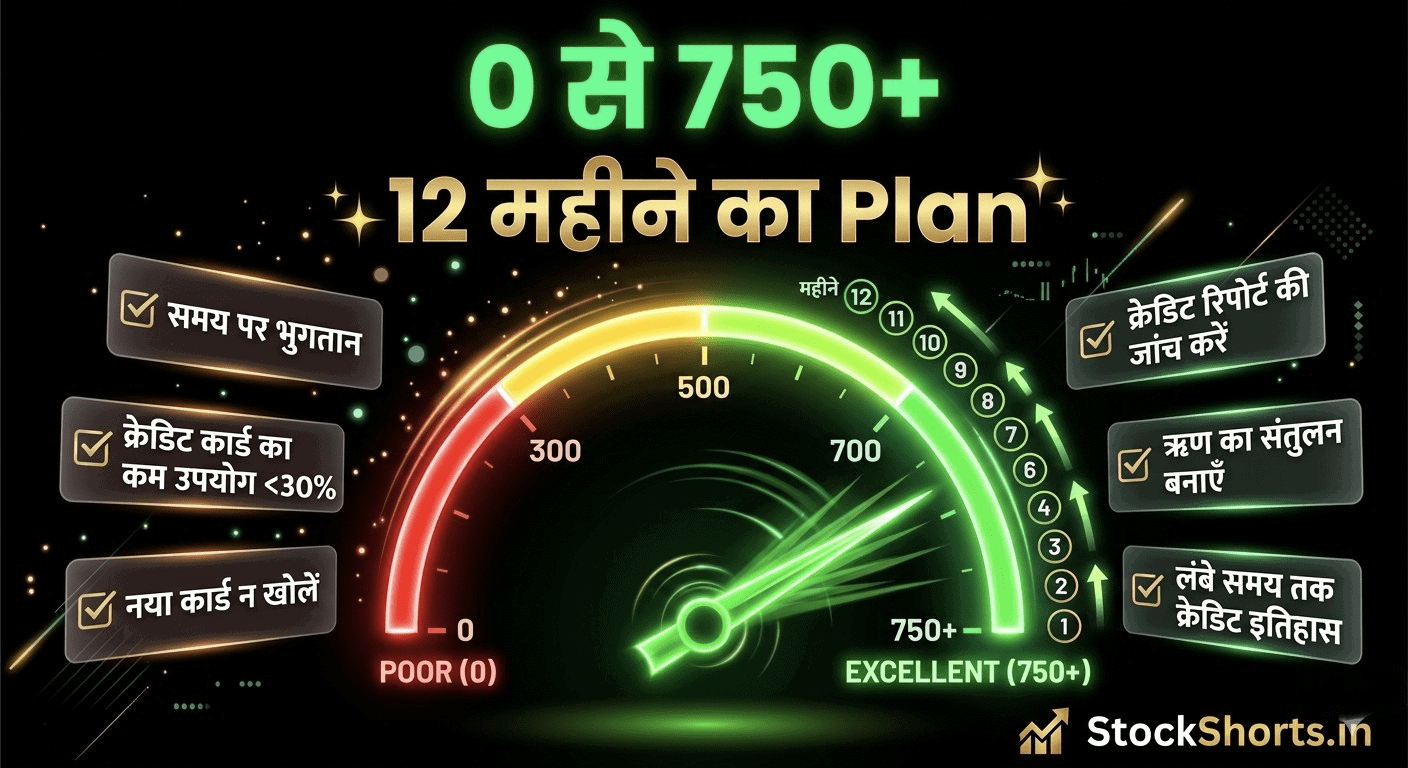

यह situation frustrating है — लेकिन यह permanent नहीं है। सही strategy से 12 महीने में credit score 0 से 750+ तक ले जाया जा सकता है।

आज हम वही करेंगे — एक clear, practical, step-by-step action plan।

💡 इस पोस्ट में क्या जानेंगे:

- Credit Score क्या है और क्यों ज़रूरी है

- Score 0 होने के कारण — और क्या करें

- 12 महीने का Complete Action Plan

- Credit Score गिराने वाली 7 गलतियाँ

- Free में Score Check करने के तरीके

- Score के हिसाब से कौन सा loan मिलेगा

- Frequently Asked Questions

Credit Score क्या है और क्यों ज़रूरी है?

Credit Score एक 3-digit number है — 300 से 900 के बीच — जो बताता है कि आप कितने reliable borrower हैं। यह number TransUnion CIBIL, Equifax, Experian, और CRIF Highmark जैसी credit bureaus calculate करती हैं।

जब भी आप loan या credit card के लिए apply करते हैं — bank सबसे पहले यही number देखता है।

Credit Score Range — कौन सा Range क्या मतलब रखता है?

| Score Range | Category | Loan मिलेगा? | Interest Rate |

|---|---|---|---|

| 750 – 900 | Excellent ⭐⭐⭐ | आसानी से ✅ | सबसे कम |

| 700 – 749 | Good ⭐⭐ | मिलेगा ✅ | थोड़ा ज़्यादा |

| 650 – 699 | Fair ⭐ | मुश्किल से ⚠️ | काफी ज़्यादा |

| 600 – 649 | Poor | बहुत मुश्किल ❌ | बहुत ज़्यादा |

| 300 – 599 | Very Poor | नामुमकिन ❌ | — |

| -1 / NH / NA | No History | Depends ⚠️ | — |

Score 0 / No History क्यों होता है?

अगर आपका score “NH” (No History) या “-1” है — इसका मतलब है आपने कभी:

- Credit card नहीं लिया

- कोई loan नहीं लिया

- या credit history बहुत पुरानी है और expired हो गई

यह bad नहीं है — बस blank page है। और blank page पर आप जो चाहें लिख सकते हैं।

Credit Score कैसे Calculate होता है?

| Factor | Weight | क्या Matters |

|---|---|---|

| Payment History | 35% | EMI और bills time पर भरे? |

| Credit Utilization | 30% | Credit limit का कितना % use किया? |

| Credit Age | 15% | पहला credit कितने साल पुराना है? |

| Credit Mix | 10% | कितने types के loans हैं? |

| New Inquiries | 10% | Recently कितनी बार apply किया? |

12 महीने का Complete Action Plan — Month by Month

Month 1-2 — Foundation बनाओ

Step 1: Free में CIBIL Score Check करो

- Paisabazaar.com पर जाओ — free full report मिलती है

- Report download करो और ध्यान से पढ़ो

- कोई error हो तो dispute करो

Step 2: Secured Credit Card लो

अगर credit history नहीं है — Secured Credit Card सबसे fast तरीका है score build करने का।

- ₹10,000-₹20,000 की FD करो bank में

- उस FD के against Secured Credit Card मिलेगा

- SBI, HDFC, ICICI — सभी यह option देते हैं

Month 3-4 — Credit Card Smart Use शुरू करो

Golden Rules:

- Credit card से छोटी-छोटी purchases करो — grocery, petrol

- हर महीने पूरा बिल due date से पहले भरो

- Credit limit का 30% से कम use करो

- Auto-pay set करो — payment miss नहीं होगी

Example: Card limit ₹20,000 है → हर महीने ₹5,000-₹6,000 से ज़्यादा खर्च मत करो।

Month 5-6 — Score Check करो और Consistency बनाओ

4-6 महीने consistent payment के बाद score दिखने लगेगा। यह आमतौर पर 650-680 range में होगा। यह good progress है।

इस phase में:

- Credit report monthly check करते रहो

- कोई नई application मत दो — score settle होने दो

- On-time payment continue करो

Month 7-9 — Credit Mix बढ़ाओ

अगर score 680+ हो गया है — तो एक छोटा personal loan या consumer durable loan लो।

- ₹15,000-₹20,000 का loan — कोई electronic item खरीदो

- EMI set करो — 6-12 महीने की

- हर EMI time पर भरो

इससे Credit Mix improve होगा — score और तेज़ बढ़ेगा।

Month 10-12 — Fine Tuning और 750+ Target

अब तक:

- ✅ Secured credit card — 8-10 महीने की on-time history

- ✅ Small loan — 3-6 months की history

- ✅ Credit utilization 30% से कम

- ✅ Zero missed payments

इस point पर score 730-760+ हो जाना चाहिए। Target achieve!

Credit Score Improvement Timeline

| Month | Expected Score | Milestone |

|---|---|---|

| Start | NH / -1 / 300-400 | Zero history |

| Month 3 | 580-620 | Score दिखना शुरू |

| Month 6 | 650-680 | Fair range में entry |

| Month 9 | 700-720 | Good range में entry |

| Month 12 | 740-780 🎯 | Excellent range! |

7 Mistakes जो Credit Score गिराती हैं

- ❌ Payment miss करना: एक भी missed payment 50-100 points गिरा सकती है।

- ❌ Credit limit 30% से ज़्यादा use करना: High utilization = low score।

- ❌ बार-बार loan apply करना: हर hard inquiry score गिराती है।

- ❌ पुराने cards बंद करना: Credit age गिरती है — score गिरता है।

- ❌ Minimum due भरना: Full payment करो — minimum due interest trap है।

- ❌ Co-signed loan में default: दूसरे ने EMI नहीं भरी — आपका score गिरा।

- ❌ Credit report check नहीं करना: Errors पकड़े नहीं जाते — score गिरता रहता है।

Free में Credit Score Check करें — 5 तरीके

| Platform | Cost | Bureau |

|---|---|---|

| Paisabazaar.com | Free ✅ | CIBIL + Experian |

| BankBazaar.com | Free ✅ | Experian |

| Groww App | Free ✅ | CIBIL |

| Paytm App | Free ✅ | CRIF |

| CIBIL Official Site | 1 बार/साल Free ✅ | CIBIL |

Credit Score के हिसाब से क्या मिलेगा?

| Score | Home Loan Rate | Personal Loan Rate | Credit Card |

|---|---|---|---|

| 750+ | 8.4% – 8.8% | 10% – 12% | Premium cards ✅ |

| 700-749 | 8.8% – 9.3% | 12% – 15% | Basic cards ✅ |

| 650-699 | 9.5% – 10.5% | 18% – 24% | Difficult ⚠️ |

| Below 650 | Rejected mostly | Very high rate | Nahi milega ❌ |

Real Impact Example: ₹50 लाख Home Loan पर 750+ score वाले को 8.5% rate — 650 score वाले को 10% rate। 20 साल की EMI में फर्क — ₹15+ लाख ज़्यादा interest!

Credit Score के बारे में Myths — जो सच नहीं हैं

- ❌ Myth: Score check करने से गिरता है: Soft inquiry से score नहीं गिरता। Bank की inquiry (hard inquiry) से थोड़ा गिरता है।

- ❌ Myth: Income ज़्यादा हो तो score अच्छा होगा: Income और score का कोई direct relation नहीं।

- ❌ Myth: Debit card use से score बनता है: नहीं — सिर्फ credit products (credit card, loan) से score बनता है।

- ❌ Myth: एक बार अच्छा हो गया — हमेशा रहेगा: Score dynamic है — maintain करना पड़ता है।

Frequently Asked Questions

Q1. Credit Score 750 बनाने में कितना time लगता है?

अगर zero history है — 6-12 महीने। अगर bad history है — 1-2 साल।

Q2. Secured Credit Card से score कितना बढ़ता है?

6 महीने consistent use से 100-150 points का improvement possible है।

Q3. क्या score report में error हो सकती है?

हाँ! 20-25% reports में errors होते हैं। CIBIL dispute process से fix कराओ।

Q4. Credit card बंद करने से score गिरता है?

हाँ — Credit age और utilization ratio दोनों affect होते हैं। जब तक ज़रूरी न हो — बंद मत करो।

Q5. Loan settlement से score पर क्या असर होता है?

Loan settlement (less than full amount) score पर बहुत बुरा असर डालती है — 7 साल तक record रहता है। Full payment करो।

Q6. Spouse का credit card लेने से मेरा score बढ़ेगा?

Nहीं। India में credit scores individual होते हैं — spouse का record आपको affect नहीं करता।

Q7. EMI ना चुका पाऊँ तो क्या करूँ?

Bank को पहले ही बताएं। Restructuring या moratorium का option माँगें। Default होने से score बहुत गिरता है।

निष्कर्ष

Credit score 0 से 750+ तक का सफर — 12 महीने की journey है। यह कोई magic नहीं — यह discipline है। Secured credit card लो, time पर pay करो, utilization कम रखो — और बाकी time खुद होगा।

आपका credit score आपकी financial reputation है। इसे आज से build करना शुरू करें — भविष्य में हर loan, हर credit card, हर dream के लिए यह काम आएगा।

पहला कदम: आज ही Paisabazaar.com पर free credit report check करें।

Disclaimer: यह article educational purpose के लिए है। Credit decisions लेने से पहले bank या financial advisor से सलाह लें।