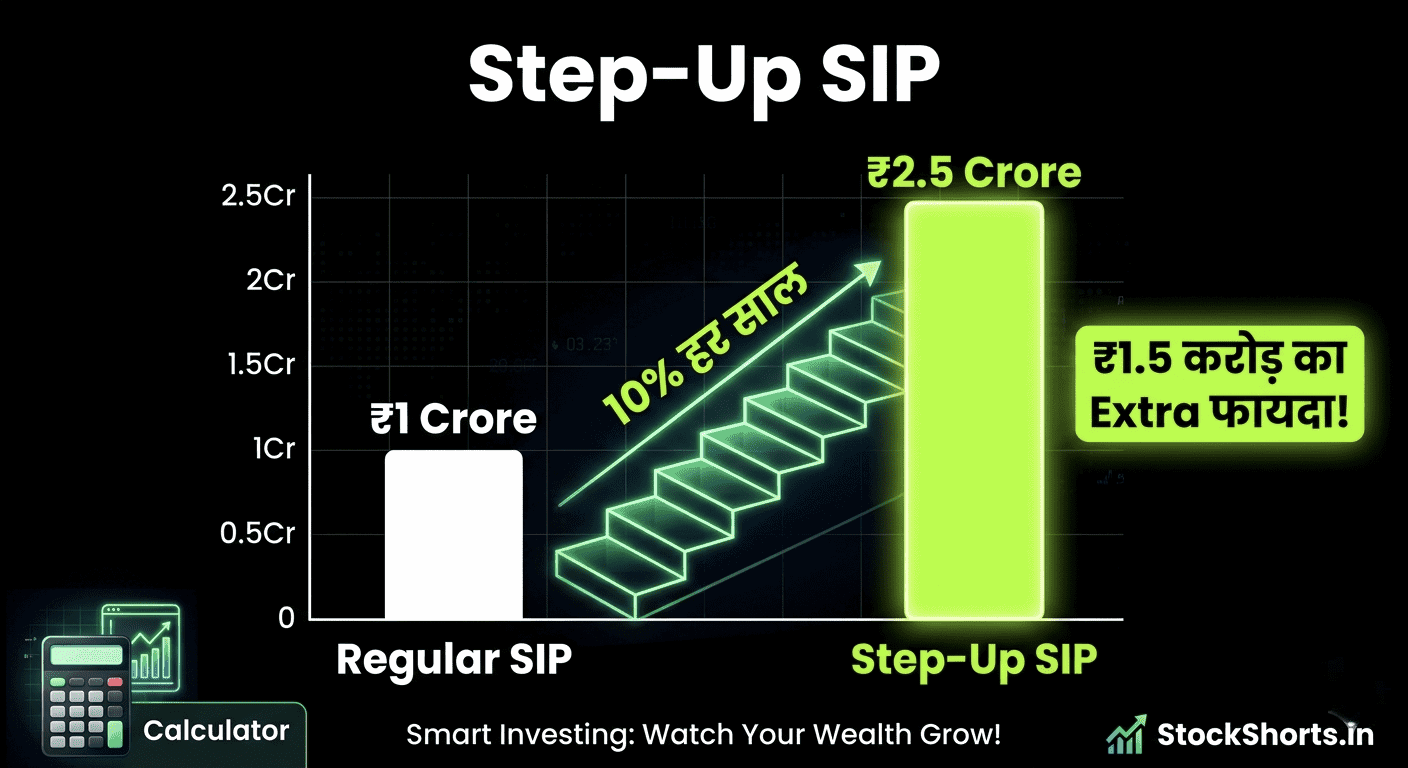

आप हर महीने ₹5,000 की SIP कर रहे हैं — अच्छी बात है। लेकिन क्या आप जानते हैं कि अगर हर साल सिर्फ 10% SIP बढ़ा दें — तो 20 साल में ₹1 करोड़ की जगह ₹2.5 करोड़ बना सकते हैं?

इसी जादू का नाम है — Step-Up SIP। और आज हम इसे पूरी detail में समझेंगे।

💡 इस पोस्ट में क्या जानेंगे:

- Step-Up SIP क्या है और Regular SIP से कैसे अलग है

- Calculator — ₹5,000 SIP पर कितना फर्क पड़ता है

- Step-Up SIP कहाँ और कैसे शुरू करें

- कितना % हर साल बढ़ाना सही है

- Step-Up SIP के फायदे और एक कमी

Step-Up SIP क्या है?

Step-Up SIP (जिसे Top-Up SIP भी कहते हैं) एक ऐसी SIP है जिसमें आप हर साल एक तय percentage या amount से अपनी SIP automatically बढ़ा देते हैं।

आसान भाषा में — जैसे हर साल salary बढ़ती है — वैसे ही SIP भी बढ़ती जाती है। यही inflation को beat करने का सबसे smart तरीका है।

Regular SIP vs Step-Up SIP — असली फर्क

| Regular SIP | Step-Up SIP (10%/साल) | |

|---|---|---|

| शुरुआत | ₹5,000/month | ₹5,000/month |

| साल 5 में | ₹5,000 | ₹7,321 |

| साल 10 में | ₹5,000 | ₹11,789 |

| साल 20 में | ₹5,000 | ₹30,576 |

| 20 साल बाद Corpus | ~₹50 लाख | ~₹1.25 करोड़ 🔥 |

12% return assumption पर — Step-Up SIP ने 2.5 गुना ज़्यादा पैसा बनाया!

Step-Up SIP Calculator — Different Amounts पर

| शुरुआती SIP | Step-Up % | 20 साल — Regular | 20 साल — Step-Up | Extra Benefit |

|---|---|---|---|---|

| ₹3,000 | 10%/साल | ~₹30 लाख | ~₹75 लाख | +₹45 लाख 🔥 |

| ₹5,000 | 10%/साल | ~₹50 लाख | ~₹1.25 करोड़ | +₹75 लाख 🔥 |

| ₹10,000 | 10%/साल | ~₹1 करोड़ | ~₹2.5 करोड़ | +₹1.5 करोड़ 🔥 |

| ₹10,000 | 15%/साल | ~₹1 करोड़ | ~₹3.8 करोड़ | +₹2.8 करोड़ 🔥🔥 |

जितना ज़्यादा Step-Up % — उतना ज़्यादा Corpus।

Step-Up SIP कहाँ से शुरू करें?

Step-Up SIP शुरू करना बेहद आसान है:

Groww App से:

- Groww → Mutual Funds → अपना fund select करो

- “Start SIP” → Amount भरो

- “Step-up SIP” toggle on करो

- 10% या custom % set करो

- Done — हर साल automatically बढ़ेगी

Zerodha Coin से:

- Coin → Fund select → SIP setup

- Step-up option में % या fixed amount choose करो

Direct AMC Website से भी: UTI, HDFC, Mirae — सभी के portal पर Step-Up SIP का option है।

कितना % Step-Up करना सही है?

- ✅ Minimum 5%: Inflation को barely beat करता है

- ✅ 10% (Recommended): Average salary increment के बराबर — sustainable

- ✅ 15%: Aggressive wealth building — अगर income तेज़ बढ़ रही है

- ⚠️ 20%+: बहुत aggressive — sustainable नहीं होता long term में

Golden Rule: Step-Up % = Salary Increment % से ज़्यादा नहीं होना चाहिए।

Step-Up SIP का एक नुकसान भी जानें

- ⚠️ अगर income नहीं बढ़ी और SIP बढ़ती रही — financial pressure हो सकता है

- ⚠️ कुछ platforms में Step-Up को बाद में modify करना थोड़ा complex है

- ✅ Solution — Step-Up SIP pause करने का option रखें — Groww और Zerodha पर easily हो जाता है

Step-Up SIP के साथ यह Strategy भी अपनाएं

- ✅ Salary बढ़ी तो Bonus amount extra invest करो — lump sum + SIP combo

- ✅ Windfall amount (bonus, gift) आए तो SIP में डालो

- ✅ Har 3 साल में portfolio review करो — fund बदलना पड़े तो बदलो

निष्कर्ष

Step-Up SIP शायद personal finance की सबसे underrated strategy है। छोटी शुरुआत करो — हर साल थोड़ा बढ़ाते रहो — और compounding को अपना काम करने दो। ₹5,000 से शुरू करके 20 साल में ₹1.25 करोड़ — यह dream नहीं, math है।

आज ही अपनी existing SIP को Step-Up में convert करें — 2 मिनट का काम है।

Disclaimer: Mutual Fund investments market risk के अधीन हैं। Past returns की guarantee नहीं है। Calculator values approximate हैं।