क्या आप जानते हैं कि अगर आपने 1995 में Sensex में ₹1 लाख लगाए होते — तो 2026 में वो ₹1 करोड़ से ज़्यादा होता? लेकिन आपको 1995 में नहीं जाना है। Mutual Fund की SIP से आज ₹1,000 से शुरू करके — आप भी यही journey कर सकते हैं।

आज हम Mutual Fund की complete A to Z guide पढ़ेंगे — एक भी doubt नहीं रहेगा।

💡 इस पोस्ट में क्या जानेंगे:

- Mutual Fund क्या है — एकदम simple भाषा में

- Mutual Fund के सभी Types — कौन सा कब लें

- SIP vs Lump Sum — कौन सा बेहतर

- Direct vs Regular Plan — लाखों का फर्क

- ₹1,000/month से 20 साल में कितना बनेगा

- Tax — कब और कितना लगता है

- Best Mutual Funds कैसे चुनें

- Common Mistakes और FAQ

Mutual Fund क्या है — Simple भाषा में

मान लीजिए आप और आपके 999 दोस्त मिलकर ₹1,000-₹1,000 जमा करते हैं। कुल ₹10 लाख। अब एक expert fund manager उस पैसे को stocks, bonds वगैरह में invest करता है। जो return आता है — वो सबमें बराबर बँट जाता है।

यही Mutual Fund है। आप अकेले ₹1,000 में 50 companies में invest नहीं कर सकते — लेकिन Mutual Fund के ज़रिए कर सकते हैं।

Mutual Fund कैसे काम करता है?

जब आप Mutual Fund में पैसा लगाते हैं — आपको Units मिलती हैं। हर unit की एक NAV (Net Asset Value) होती है — यही unit की price है।

जैसे fund का portfolio बढ़ता है — NAV बढ़ती है। जैसे घटता है — NAV घटती है। आपका return = (NAV बढ़ना या घटना) × आपकी units।

Mutual Fund के Types — पूरी List

Type 1 — Equity Funds (Share Market में invest करते हैं)

| Fund Type | कहाँ invest | Risk | Expected Return | Time Horizon |

|---|---|---|---|---|

| Large Cap | Top 100 companies | Low-Medium | 10-13% | 5+ साल |

| Mid Cap | 101-250 rank companies | Medium | 13-16% | 7+ साल |

| Small Cap | 250+ rank companies | High | 15-20% | 10+ साल |

| Flexi Cap | सभी size की companies | Medium | 12-15% | 5+ साल |

| Index Fund | Nifty/Sensex copy | Low-Medium | 12-14% | 5+ साल |

| ELSS (Tax Saving) | Equity + Tax benefit | Medium | 12-15% | 3+ साल (lock-in) |

Type 2 — Debt Funds (Bonds में invest करते हैं)

| Fund Type | Best For | Return |

|---|---|---|

| Liquid Fund | Emergency Fund रखने के लिए | 6-7% |

| Short Duration | 1-3 साल के goals | 7-8% |

| Corporate Bond | Medium term investment | 7-9% |

Type 3 — Hybrid Funds (Equity + Debt mix)

- Balanced Advantage Fund: Market situation के हिसाब से equity/debt adjust करता है — beginners के लिए अच्छा

- Aggressive Hybrid: 65-80% equity — moderate risk takers के लिए

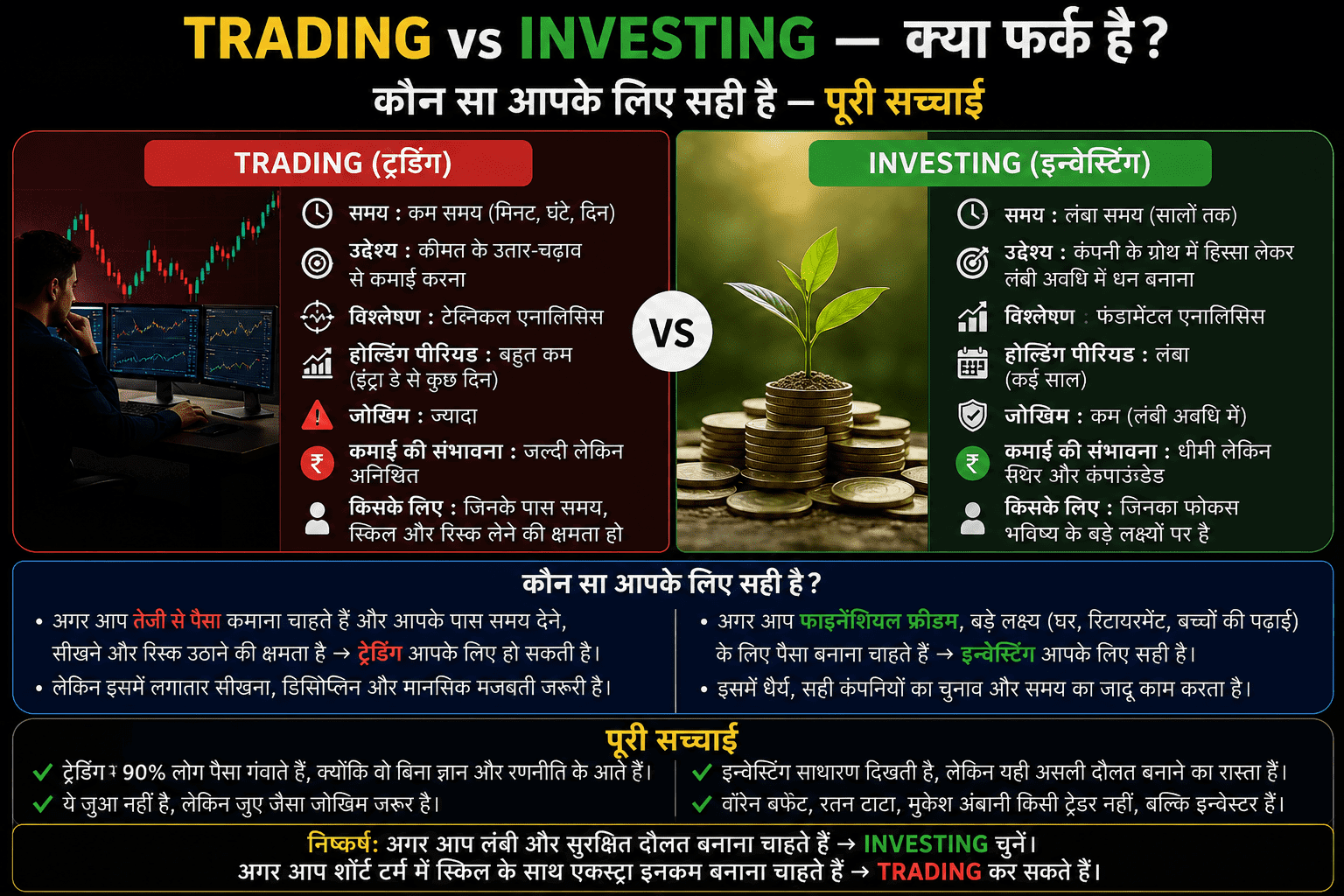

SIP vs Lump Sum — कौन सा बेहतर है?

| SIP | Lump Sum | |

|---|---|---|

| कैसे invest होता है | हर महीने थोड़ा-थोड़ा | एक बार में पूरा |

| Market timing | ज़रूरत नहीं | सही time चाहिए |

| Discipline | Automatic बनती है | खुद maintain करनी पड़ती है |

| Best When | Regular income है | Bonus/windfall आया हो |

| Beginners के लिए | ✅ Perfect | ⚠️ Careful |

Smart Strategy: SIP हर महीने करो — और जब bonus या extra पैसा आए तो Lump Sum add करो।

Direct vs Regular Plan — लाखों का फर्क!

यह सबसे important decision है जो बहुत लोग ignore करते हैं।

| Direct Plan | Regular Plan | |

|---|---|---|

| Expense Ratio | 0.1% – 0.5% | 0.5% – 1.5% |

| Commission | कोई नहीं | Agent को जाता है |

| 20 साल में ₹5,000/month SIP | ~₹54 लाख | ~₹47 लाख |

| Difference | ~₹7 लाख का नुकसान Regular में! | |

Always Direct Plan लो: Groww, Zerodha Coin, Paytm Money — सब Direct Plan offer करते हैं।

SIP Calculator — ₹1,000 से कितना बनेगा?

| Monthly SIP | 10 साल (12% return) | 20 साल (12% return) | 30 साल (12% return) |

|---|---|---|---|

| ₹1,000 | ~₹2.3 लाख | ~₹9.9 लाख | ~₹35 लाख |

| ₹5,000 | ~₹11.5 लाख | ~₹49.5 लाख | ~₹1.75 करोड़ |

| ₹10,000 | ~₹23 लाख | ~₹99 लाख | ~₹3.5 करोड़ 🔥 |

| ₹20,000 | ~₹46 लाख | ~₹1.98 करोड़ | ~₹7 करोड़ 🔥🔥 |

₹1,000/month × 30 साल = ₹35 लाख — Total investment सिर्फ ₹3.6 लाख! यही compounding का जादू है।

Mutual Fund पर Tax — पूरी जानकारी

| Fund Type | Holding Period | Tax |

|---|---|---|

| Equity Fund | 1 साल से कम (STCG) | 20% |

| Equity Fund | 1 साल से ज़्यादा (LTCG) | ₹1.25 लाख तक Free, फिर 12.5% |

| Debt Fund | कितना भी | Income tax slab के हिसाब से |

| ELSS Fund | 3 साल lock-in | 80C में ₹1.5 लाख deduction |

Best Mutual Fund कैसे चुनें — 5 Steps

- Goal decide करो: किसलिए invest कर रहे हो — retirement, घर, बच्चे की पढ़ाई?

- Time horizon देखो: 3 साल के goal के लिए equity मत लो।

- Risk capacity समझो: Market 30% गिरे तो क्या आप टिके रहोगे?

- Expense Ratio check करो: 1% से कम हो — Direct Plan में।

- Fund Manager और AMC देखो: पुराना और established fund house prefer करो।

Goal-wise Fund Selection Guide

| Goal | Time | Recommended Fund |

|---|---|---|

| Emergency Fund | Anytime | Liquid Fund |

| Car | 2-3 साल | Debt / Hybrid Fund |

| Tax Save करना | 3+ साल | ELSS Fund |

| Home Down Payment | 5-7 साल | Flexi Cap / Large Cap |

| बच्चे की पढ़ाई | 10-15 साल | Aggressive Hybrid |

| Retirement | 20+ साल | Index Fund + Mid Cap |

Mutual Fund की 8 Common Mistakes

- ❌ बहुत ज़्यादा funds लेना: 3-5 funds काफी हैं — 15-20 funds chaos है

- ❌ Regular Plan लेना: Direct Plan लो — commission बचाओ

- ❌ Return देखकर fund choose करना: Past return guarantee नहीं है

- ❌ Market गिरने पर SIP बंद करना: यही सबसे बड़ी गलती है

- ❌ SIP start करके भूल जाना: साल में एक बार review ज़रूर करो

- ❌ Short term में बड़ा return expect करना: Mutual Fund long term game है

- ❌ NFO में invest करना: New Fund Offer — track record नहीं होता

- ❌ Goals के बिना invest करना: हर SIP का एक goal होना चाहिए

Frequently Asked Questions

Q1. Mutual Fund में minimum कितना invest कर सकते हैं?

SIP ₹100/month से शुरू होती है। Lump sum ₹500 से।

Q2. Mutual Fund safe है?

SEBI regulated है — इसलिए safe है। लेकिन returns guaranteed नहीं हैं। Equity funds market risk के अधीन हैं।

Q3. SIP कब बंद कर सकते हैं?

कभी भी — कोई penalty नहीं। बस SIP pause या stop करो। पैसा locked नहीं होता (ELSS छोड़कर)।

Q4. क्या Mutual Fund में पैसे डूब सकते हैं?

Short term में NAV गिर सकती है — लेकिन 5-10 साल के horizon में equity funds ने हमेशा positive return दिया है।

Q5. SIP शुरू करने का सबसे अच्छा time कौन सा है?

आज। Market high हो या low — SIP का time होता है अभी।

निष्कर्ष

Mutual Fund investing का सबसे democratic तरीका है। ₹1,000 से शुरू करो — Direct Plan लो — SIP set करो — और भूल जाओ। 10-20 साल बाद जो amount होगी — वो आपको खुद पर गर्व करवाएगी।

सबसे important step है — शुरू करना। Perfect time का इंतज़ार मत करो।

Disclaimer: Mutual Fund investments market risk के अधीन हैं। यह article educational purpose के लिए है। निवेश से पहले scheme documents ध्यान से पढ़ें।